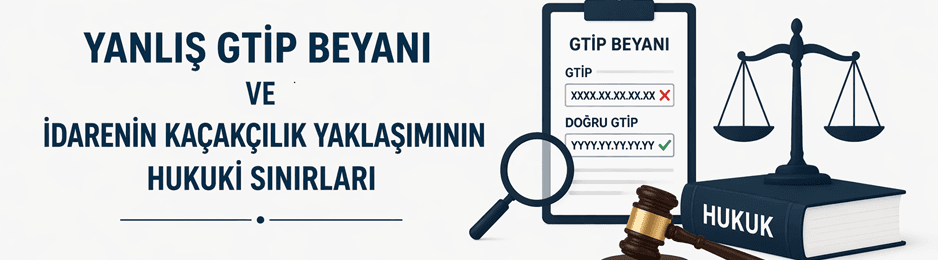

Yanlış GTİP Beyanı ve İdarenin Kaçakçılık Yaklaşımının Hukuki Sınırları21 Nis 2026

Dış ticarette GTİP tespiti, yalnızca bir sınıflandırma işlemi değil, aynı zamanda vergilendirme ve ticaret politikası önlemlerinin belirlenmesinde temel bir unsurdur. Bu nedenle yapılan her beyan, doğrudan mali yükümlülükleri etkiler. Ancak uygulamada son dönemde idarenin, GTİP farklılıklarını daha sık şekilde kaçakçılık kapsamında değerlendirmeye yöneldiği görülmektedir. Bu yaklaşım, hem mevzuat hem de yargı içtihatları açısından tartışılması gereken önemli bir alan yaratmaktadır. Öncelikle temel ayrımı net koymak gerekir. Yanlış GTİP beyanı, her durumda suç değildir. Gümrük hukukunda bu tür durumlar kural olarak idari yaptırımlarla ele alınır. Eğer beyan edilen GTİP nedeniyle eksik vergi tahakkuk etmişse, idare bu farkı tahsil eder ve buna bağlı idari para cezası uygular. Bu yaklaşım, sistemin düzeltmeye dayalı yapısını yansıtır. Amaç, cezalandırmaktan önce doğru vergiyi temin etmektir. Buna karşılık aynı fiil, belirli şartlar altında 5607 Sayılı Kaçakçılıkla Mücadele Kanunu kapsamında suç olarak değerlendirilebilir. Ancak burada kritik eşik, basit bir beyan hatası değil, kasıtlı ve hileli bir davranışın varlığıdır. Kaçakçılık suçunun oluşabilmesi için yalnızca yanlış GTİP beyanı yeterli değildir. Bu yanlışlığın bilinçli şekilde yapılması, gerçeğin gizlenmesi veya yanıltıcı bilgi ve belge kullanılması gerekir. Bu ayrım teoride nettir; ancak uygulamada bu sınırın giderek bulanıklaştığı görülmektedir.